W-8BEN-E: Explicarea Statutului de Trust Complex

Pe lista tipurilor de entități din Formularul W-8BEN-E, lângă 'Trust Simplu', se află 'fratele său mai mare'—'Trust Complex'. Deși ambele sunt trusturi, clasificarea lor și, în consecință, calea de completare a formularului diferă semnificativ.

Înțelegerea acestor diferențe este cheia pentru a vă declara corect statutul. Acest ghid va explica ce este un trust complex și cum alegerea acestuia afectează pașii următori.

Ce este un Trust Complex?

Definiția unui trust complex este destul de simplă: este orice trust care nu este un trust simplu. Acest lucru înseamnă că documentele constitutive ale unui trust complex îi permit să efectueze una sau mai multe dintre următoarele acțiuni:

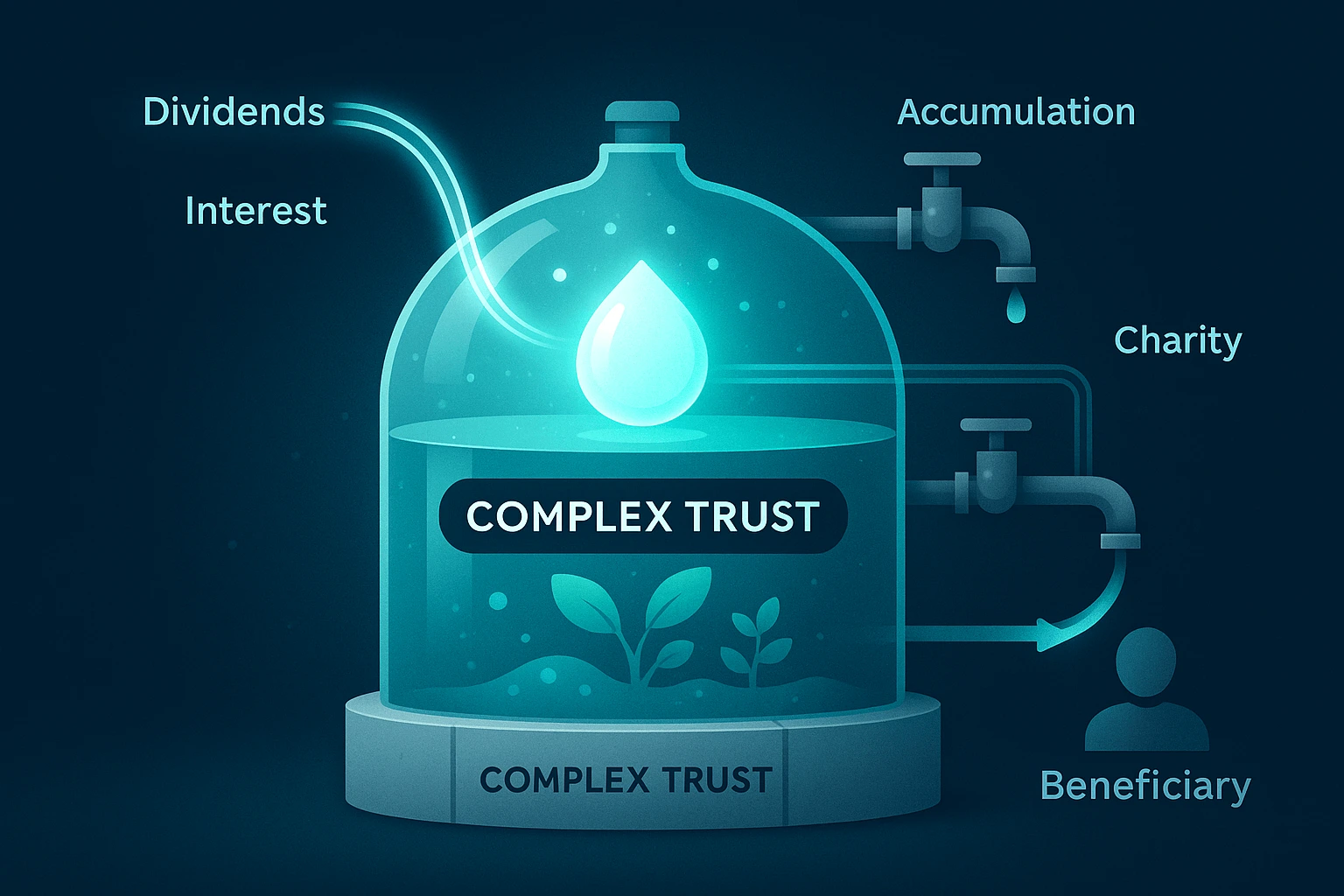

- Acumularea de venituri: Spre deosebire de un trust simplu, nu este obligat să distribuie anual toate veniturile sale beneficiarilor. Poate reține și reinvesti profiturile.

- Efectuarea de contribuții caritabile: Are dreptul de a face donații către cauze caritabile.

- Distribuirea capitalului principal: Poate distribui nu numai veniturile, ci și o parte din activele principale ale trustului (corpus).

Analogie: Dacă un Trust Simplu este un canal financiar transparent care trece instantaneu tot fluxul prin el, un Trust Complex este un rezervor gestionat. Poate acumula active, le poate 'crește' și le poate distribui conform unor reguli complexe și în momente diferite.

Înainte de a selecta acest statut, trebuie să obțineți confirmarea de la un avocat că organizația dvs. îndeplinește această clasificare specifică.

Calea principală pentru un Trust Complex în Formularul W-8BEN-E

Calea de completare pentru un trust complex diferă de cea a unui trust simplu, în special în ceea ce privește alegerea statutului FATCA.

Pasul 1: Alegeți Statutul Capitolului 3

În Partea I, Linia 4, bifați căsuța pentru 'Trust complex'. Diferență importantă: Spre deosebire de un trust simplu, această alegere nu vă obligă să răspundeți la întrebarea despre statutul hibrid de la Linia 5.

Pasul 2: Determinați Statutul FATCA (Cel mai probabil NFFE Pasiv)

Următorul pas este Partea I, Linia 5, unde trebuie să alegeți statutul în scopuri FATCA. Deoarece trusturile dețin de obicei active de investiții care generează venituri pasive (dividende, dobânzi, redevențe), cel mai probabil statut pentru un trust complex va fi 'NFFE Pasiv' (Entitate Străină Nefinanciară Pasivă).

Pasul 3: Completați Partea XXVI și posibil Partea XXIX

Alegerea statutului 'NFFE Pasiv' are consecințe importante: sunteți obligat să completați Partea XXVI. În această secțiune, va trebui să certificați dacă trustul dvs. are 'proprietari americani substanțiali'. Dacă astfel de proprietari există, va trebui să furnizați detaliile lor în Partea XXIX.

Revendicarea Beneficiilor Tratatului Fiscal (Partea III)

Ca orice altă entitate străină, un trust complex poate revendica beneficiile tratatului fiscal completând Partea III. Acest lucru este deosebit de relevant dacă trustul primește venituri sub formă de dividende sau redevențe din SUA, deoarece tratatul poate reduce semnificativ rata de reținere la sursă.

Concluzie

Calea pentru un trust complex în Formularul W-8BEN-E arată de obicei astfel: Trust Complex (Partea I, Linia 4) → NFFE Pasiv (Partea I, Linia 5) → Completarea Părții XXVI (și posibil a Părții XXIX). Acest lucru îl distinge fundamental de un trust simplu și necesită divulgarea informațiilor despre proprietarii americani.

Înțelegerea acestor nuanțe poate fi dificilă.

Constructorul nostru online este conceput pentru a facilita acest proces. Vă va ghida automat către secțiunile necesare după ce vă selectați statutul, ajutându-vă să evitați erorile și să completați corect formularul.

Încercați Generatorul nostru W-8BEN-E