W-8BEN-E:複雑信託ステータスの解説

W-8BEN-Eフォームの事業体タイプのリストには、「単純信託」の隣に、その「兄貴分」である「複雑信託」があります。どちらも信託ですが、その分類、そして結果としてフォームの記入経路は大きく異なります。

これらの違いを理解することが、ステータスを正しく申告するための鍵です。このガイドでは、複雑信託とは何か、そしてそれを選ぶことが次のステップにどのように影響するかを説明します。

複雑信託とは?

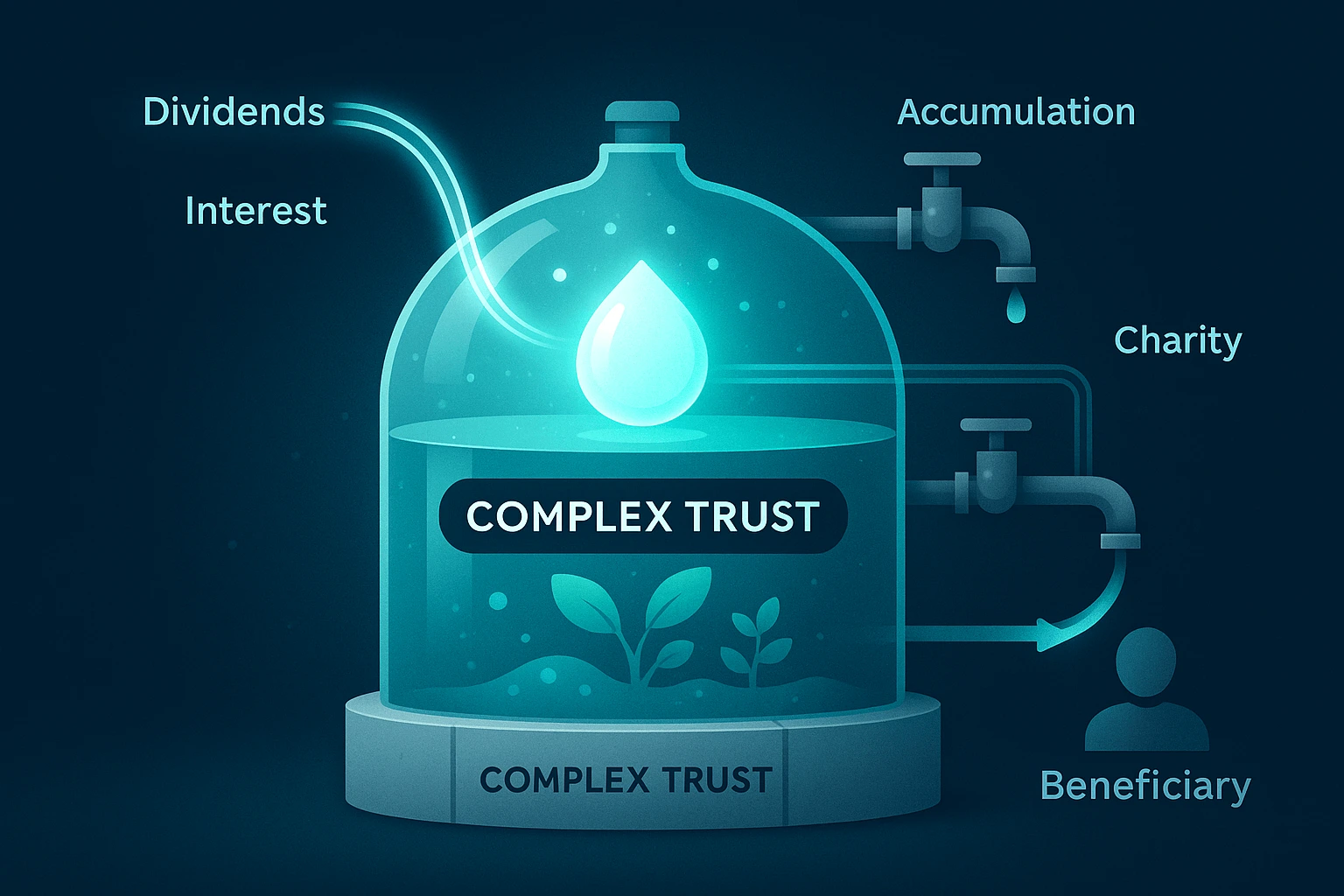

複雑信託の定義は非常に単純です:単純信託ではないすべての信託です。これは、複雑信託の設立文書が、以下の行動の1つ以上を実行することを許可していることを意味します:

- 所得の蓄積:単純信託とは異なり、毎年すべての所得を受益者に分配する必要はありません。利益を留保し、再投資することができます。

- 慈善寄付:慈善団体に寄付する権利があります。

- 元本の分配:所得だけでなく、信託資産の元本(コーパス)の一部も分配できます。

例え:単純信託がすべての流れを即座に通過させる透明な金融チャネルであるとすれば、複雑信託は管理された貯水池です。資産を蓄積し、「成長」させ、複雑な規則に従って異なる時期に分配することができます。

このステータスを選択する前に、あなたの組織がこの特定の分類に適合することを弁護士から確認してもらう必要があります。

W-8BEN-Eフォームにおける複雑信託の主要な経路

複雑信託の記入経路は、特にFATCAステータスの選択に関して、単純信託のそれとは異なります。

ステップ1:第3章ステータスを選択する

パートI、4行目で、「複雑信託」のチェックボックスをオンにします。重要な違い:単純信託とは異なり、この選択では5行目のハイブリッドステータスに関する質問に答える必要はありません。

ステップ2:FATCAステータスを決定する(最も可能性が高いのはパッシブNFFE)

次のステップは、パートI、5行目でFATCA目的のステータスを選択することです。信託は通常、受動的所得(配当、利子、ロイヤルティ)を生み出す投資資産を保有しているため、複雑信託の最も可能性の高いステータスは「パッシブNFFE」(受動的な非金融外国事業体)になります。

ステップ3:パートXXVIおよび場合によってはパートXXIXを完了する

「パッシブNFFE」ステータスを選択すると、重要な結果が伴います:パートXXVIを完了する必要があります。このセクションでは、あなたの信託に「実質的な米国人所有者」がいるかどうかを証明する必要があります。そのような所有者が存在する場合、パートXXIXでその詳細を提供する必要があります。

租税条約上の特典の請求(パートIII)

他の外国事業体と同様に、複雑信託はパートIIIを完了することで租税条約の特典を請求できます。これは、信託が米国から配当やロイヤルティの形で所得を受け取る場合に特に関連します。なぜなら、条約によって源泉徴収税率が大幅に引き下げられる可能性があるからです。

結論

W-8BEN-Eフォームにおける複雑信託の経路は通常次のようになります:複雑信託(パートI、4行目)→ パッシブNFFE(パートI、5行目)→ パートXXVI(および場合によってはパートXXIX)を完了。これは、単純信託と根本的に異なり、米国人所有者に関する情報の開示を必要とします。

これらのニュアンスを理解するのは難しいかもしれません。

当社のオンラインビルダーは、このプロセスを容易にするように設計されています。ステータスを選択すると、自動的に必要なセクションに案内し、エラーを回避してフォームを正しく記入するのに役立ちます。

W-8BEN-Eジェネレーターをお試しください