W-8BEN-E: Spiegazione dello Stato di Trust Complesso

Nell'elenco dei tipi di entità del Modulo W-8BEN-E, accanto a 'Trust Semplice', si trova il suo 'fratello maggiore'—'Trust Complesso' (Complex Trust). Sebbene entrambi siano trust, la loro classificazione e, di conseguenza, il percorso di compilazione del modulo differiscono in modo significativo.

Comprendere queste differenze è fondamentale per dichiarare correttamente il proprio stato. Questa guida spiegherà cos'è un trust complesso e come la sua scelta influisce sui passaggi successivi.

Cos'è un Trust Complesso?

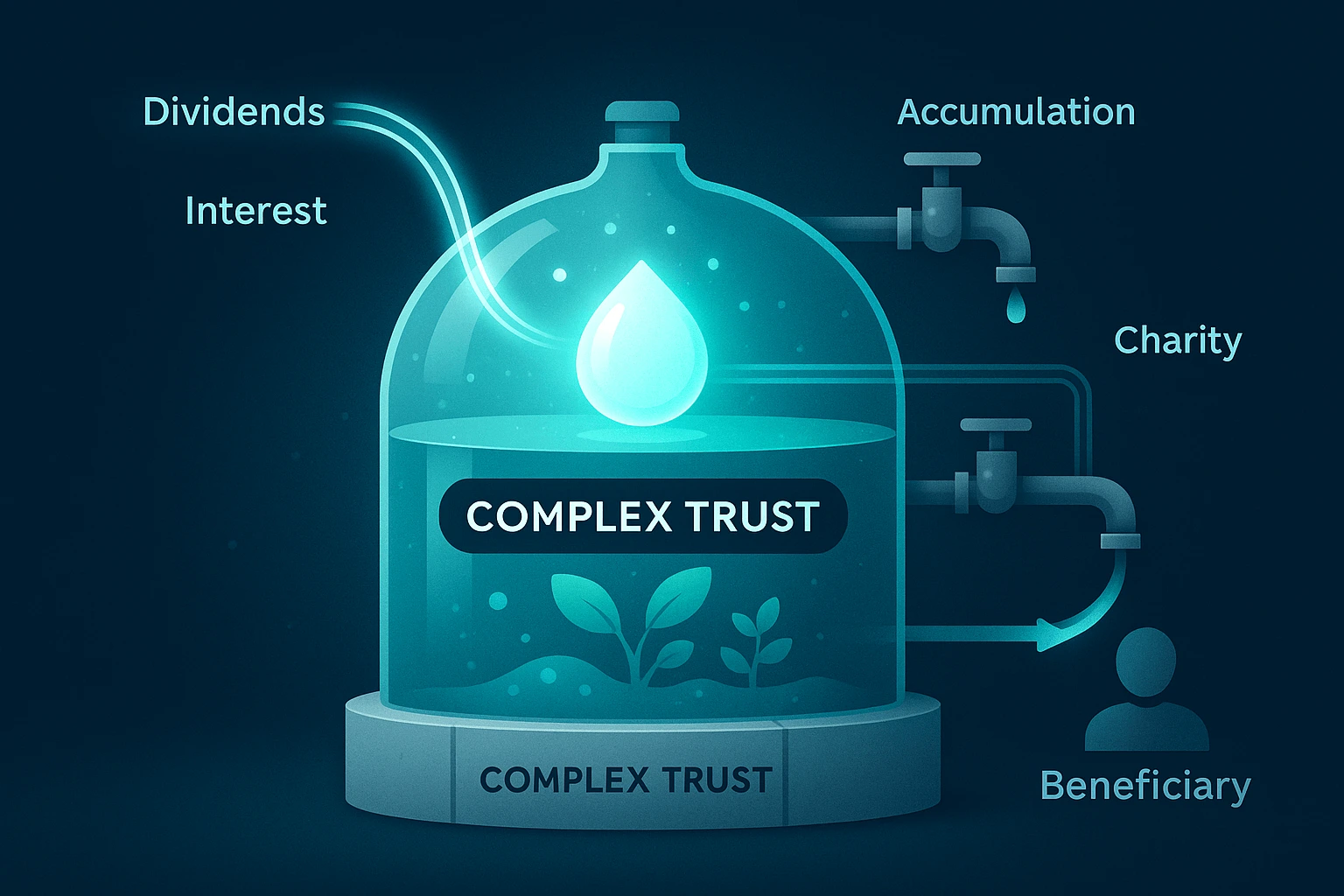

La definizione di un trust complesso è abbastanza semplice: è qualsiasi trust che non è un trust semplice. Ciò significa che i documenti costitutivi di un trust complesso gli consentono di eseguire una o più delle seguenti azioni:

- Accumulare reddito: A differenza di un trust semplice, non è tenuto a distribuire annualmente tutto il suo reddito ai beneficiari. Può trattenere e reinvestire i profitti.

- Fare contributi di beneficenza: Ha il diritto di fare donazioni a cause di beneficenza.

- Distribuire il capitale principale: Può distribuire non solo il reddito ma anche una parte dei beni principali del trust (corpus).

Analogia: Se un Trust Semplice è un canale finanziario trasparente che fa passare istantaneamente tutto il flusso, un Trust Complesso è un serbatoio gestito. Può accumulare beni, 'farli crescere' e distribuirli secondo regole complesse e in momenti diversi.

Prima di selezionare questo stato, è necessario ottenere la conferma da un avvocato che la propria organizzazione soddisfa questa specifica classificazione.

Il Percorso Principale per un Trust Complesso sul Modulo W-8BEN-E

Il percorso di compilazione per un trust complesso differisce da quello di un trust semplice, specialmente per quanto riguarda la scelta dello stato FATCA.

Passo 1: Scegli lo Stato del Capitolo 3

Nella Parte I, Riga 4, seleziona la casella per 'Trust complesso'. Differenza importante: A differenza di un trust semplice, questa scelta non richiede di rispondere alla domanda sullo stato ibrido alla Riga 5.

Passo 2: Determina lo Stato FATCA (Molto probabilmente NFFE Passiva)

Il tuo passo successivo è la Parte I, Riga 5, dove devi scegliere lo stato ai fini della FATCA. Poiché i trust detengono tipicamente beni di investimento che generano reddito passivo (dividendi, interessi, royalties), lo stato più probabile per un trust complesso sarà 'NFFE Passiva' (Entità Straniera Non Finanziaria Passiva).

Passo 3: Completa la Parte XXVI e possibilmente la Parte XXIX

La scelta dello stato 'NFFE Passiva' ha conseguenze importanti: sei tenuto a compilare la Parte XXVI. In questa sezione, dovrai certificare se il tuo trust ha 'proprietari statunitensi sostanziali'. Se tali proprietari esistono, dovrai fornire i loro dettagli nella Parte XXIX.

Richiesta di Benefici del Trattato Fiscale (Parte III)

Come qualsiasi altra entità straniera, un trust complesso può richiedere i benefici del trattato fiscale compilando la Parte III. Ciò è particolarmente rilevante se il trust riceve reddito sotto forma di dividendi o royalties dagli Stati Uniti, poiché il trattato può ridurre significativamente l'aliquota di ritenuta alla fonte.

Conclusione

Il percorso per un trust complesso sul Modulo W-8BEN-E di solito assomiglia a questo: Trust Complesso (Parte I, Riga 4) → NFFE Passiva (Parte I, Riga 5) → Completare la Parte XXVI (e possibilmente la Parte XXIX). Questo lo distingue fondamentalmente da un trust semplice e richiede la divulgazione di informazioni sui proprietari statunitensi.

Comprendere queste sfumature può essere difficile.

Il nostro costruttore online è progettato per facilitare questo processo. Ti guiderà automaticamente alle sezioni richieste dopo aver selezionato il tuo stato, aiutandoti a evitare errori e a compilare correttamente il modulo.

Prova il nostro Generatore W-8BEN-E