W-8BEN-E: Förklaring av statusen Komplex Trust

På listan över entitetstyper i formulär W-8BEN-E, bredvid 'Enkel Trust', finns dess 'storebror'—'Komplex Trust'. Även om båda är truster, skiljer sig deras klassificering och därmed ifyllnadsvägen för formuläret avsevärt.

Att förstå dessa skillnader är nyckeln till att korrekt deklarera din status. Denna guide kommer att förklara vad en komplex trust är och hur valet av den påverkar de efterföljande stegen.

Vad är en Komplex Trust?

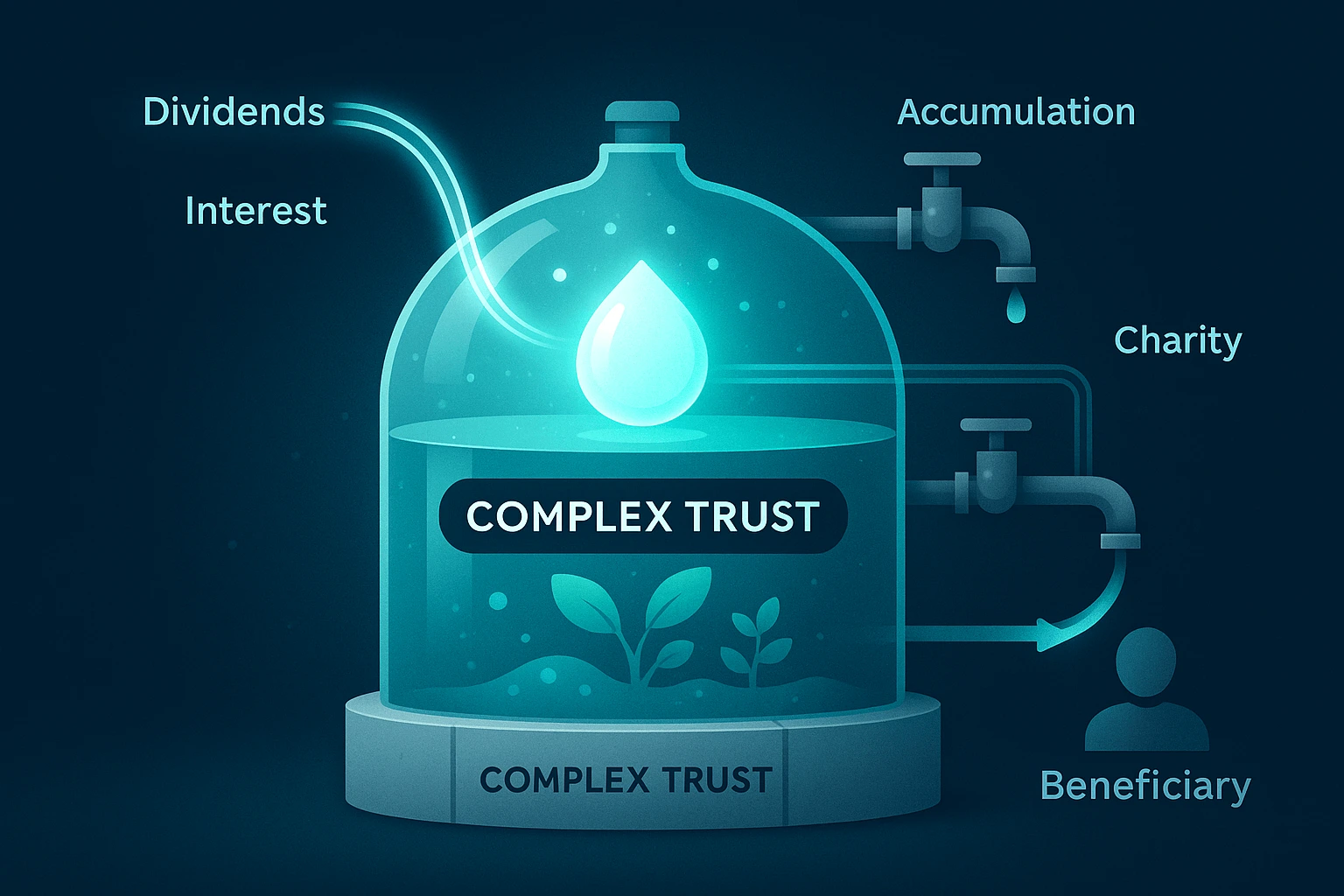

Definitionen av en komplex trust är ganska enkel: det är vilken trust som helst som inte är en enkel trust. Detta innebär att de grundläggande dokumenten för en komplex trust tillåter den att utföra en eller flera av följande åtgärder:

- Ackumulera inkomst: Till skillnad från en enkel trust är den inte skyldig att dela ut all sin inkomst till förmånstagarna årligen. Den kan behålla och återinvestera vinst.

- Göra välgörenhetsbidrag: Den har rätt att göra donationer till välgörande ändamål.

- Dela ut kapital: Den kan dela ut inte bara inkomst utan även en del av trustens huvudtillgångar (corpus).

Analogi: Om en Enkel Trust är en transparent finansiell kanal som omedelbart passerar hela flödet, är en Komplex Trust en hanterad reservoar. Den kan ackumulera tillgångar, 'odla' dem och distribuera dem enligt komplexa regler och vid olika tidpunkter.

Innan du väljer denna status måste du få bekräftelse från en advokat att din organisation uppfyller denna specifika klassificering.

Den huvudsakliga vägen för en Komplex Trust på formulär W-8BEN-E

Ifyllnadsvägen för en komplex trust skiljer sig från den för en enkel trust, särskilt när det gäller valet av FATCA-status.

Steg 1: Välj kapitel 3-status

I del I, rad 4, kryssar du i rutan för 'Komplex trust'. Viktig skillnad: Till skillnad från en enkel trust kräver inte detta val att du svarar på hybridstatusfrågan på rad 5.

Steg 2: Bestäm FATCA-status (mest sannolikt Passiv NFFE)

Ditt nästa steg är del I, rad 5, där du måste välja status för FATCA-ändamål. Eftersom truster vanligtvis innehar investeringstillgångar som genererar passiv inkomst (utdelningar, räntor, royalties), kommer den mest sannolika statusen för en komplex trust att vara 'Passiv NFFE' (Passive Non-Financial Foreign Entity).

Steg 3: Fyll i del XXVI och eventuellt del XXIX

Att välja statusen 'Passiv NFFE' har viktiga konsekvenser: Du är skyldig att fylla i del XXVI. I detta avsnitt måste du intyga om din trust har 'betydande amerikanska ägare'. Om sådana ägare finns, måste du ange deras uppgifter i del XXIX.

Begäran om skatteavtalsförmåner (del III)

Liksom alla andra utländska enheter kan en komplex trust begära skatteavtalsförmåner genom att fylla i del III. Detta är särskilt relevant om trusten får inkomst i form av utdelningar eller royalties från USA, eftersom avtalet kan minska källskattesatsen avsevärt.

Slutsats

Vägen för en komplex trust på formulär W-8BEN-E ser vanligtvis ut så här: Komplex Trust (del I, rad 4) → Passiv NFFE (del I, rad 5) → Fyll i del XXVI (och eventuellt del XXIX). Detta skiljer den fundamentalt från en enkel trust och kräver redovisning av information om amerikanska ägare.

Att förstå dessa nyanser kan vara svårt.

Vår online-byggare är utformad för att underlätta denna process. Den kommer automatiskt att guida dig till de nödvändiga avsnitten efter att du har valt din status, vilket hjälper dig att undvika fel och fylla i formuläret korrekt.

Prova vår W-8BEN-E-generator