Status Simple Trust w formularzu W-8BEN-E: Co to jest i jak go wypełnić?

Podczas wypełniania formularza W-8BEN-E w Części I, Wiersz 4, stajesz przed wyborem typu swojej organizacji. Wśród opcji takich jak 'Korporacja' czy 'Spółka osobowa', znajdują się mniej powszechne, ale ważne statusy, takie jak 'Simple Trust' (Prosty trust).

Co to za struktura? Dla kogo jest przeznaczona i, co najważniejsze, jak wybór tego statusu wpływa na dalsze wypełnianie formularza? Rozłóżmy to na czynniki pierwsze.

Czym jest Simple Trust (Prosty trust)?

Simple Trust to specyficzny typ trustu, który ma trzy wyraźne cechy zgodnie z amerykańskim prawem podatkowym:

- Obowiązkowa dystrybucja dochodu: Prosty trust jest zobowiązany do corocznej dystrybucji całego swojego dochodu między beneficjentów. Nie może on gromadzić zysków.

- Brak darowizn na cele charytatywne: Taki trust nie może dokonywać darowizn na cele charytatywne.

- Dystrybucja tylko dochodu: Prosty trust dystrybuuje tylko dochód uzyskany w bieżącym roku, a не kapitał podstawowy aktywów trustu (corpus).

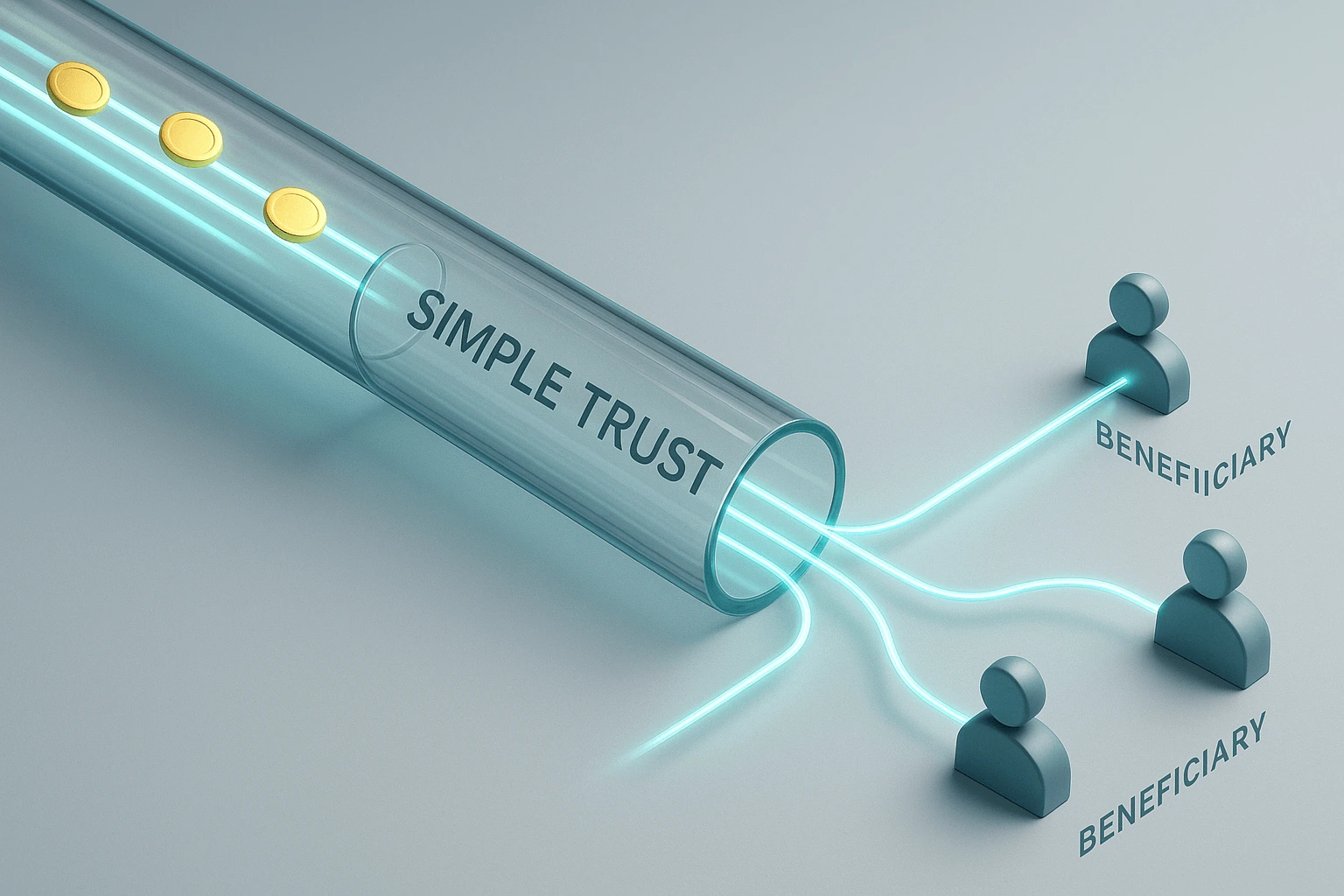

Wyobraź sobie Prosty trust jako przejrzysty kanał finansowy. Wszystko, co do niego wpływa w ciągu roku, musi bez reszty przejść przez niego i trafić do beneficjentów. Jeśli trust ma prawo do gromadzenia dochodu lub dokonywania darowizn na cele charytatywne, jest uważany za 'Complex Trust' (Złożony trust).

Kiedy wybrać status Simple Trust w formularzu W-8BEN-E?

Powinieneś wybrać ten status tylko wtedy, gdy Twoja organizacja jest formalnie zarejestrowana jako trust, a jej dokumenty założycielskie w pełni odpowiadają wszystkim trzem kryteriom Prostego trustu opisanym powyżej.

To jest klasyfikacja prawna.

Dlatego przed wyborem tego statusu zdecydowanie zalecamy skonsultowanie się z prawnikiem lub doradcą podatkowym specjalizującym się w prawie międzynarodowym. Błąd w wyborze statusu może prowadzić do nieprawidłowego opodatkowania i komplikacji.

Konsekwencje wyboru Simple Trust w formularzu: co dalej?

Jeśli z pewnością wybrałeś status 'Simple Trust' w Wierszu 4, nakłada to na Ciebie konkretny obowiązek w następnym kroku.

Pytanie o strukturę hybrydową

Obowiązkowa odpowiedź w Wierszu 5: Formularz wymaga, aby organizacje ze statusem 'Simple trust' obowiązkowo odpowiedziały na pytanie w Części I, Wiersz 5.

Pytanie brzmi: 'is the entity a hybrid making a treaty claim?' (czy podmiot jest strukturą hybrydową ubiegającą się o korzyści z umowy podatkowej?). Podmiot hybrydowy to taki, który jeden kraj (np. Twój) traktuje jako odrębną osobę prawną, a inny (USA) jako strukturę transparentną, której dochód przypisywany jest właścicielom. Wypełnienie Części III: Jeśli odpowiesz 'Tak' na to pytanie, będziesz musiał wypełnić Część III formularza — 'Claim of Tax Treaty Benefits' (Zgłoszenie korzyści z umowy podatkowej).

Wniosek

Wybór statusu 'Simple Trust' jest odpowiedni dla wąskiego kręgu organizacji i wymaga jasnego zrozumienia jego natury prawnej. Najważniejsze, co należy zapamiętać: ten trust nie gromadzi dochodu, a wybór tego statusu w formularzu W-8BEN-E automatycznie prowadzi do konieczności analizy statusu hybrydowego Twojej organizacji i ewentualnego wypełnienia sekcji o ulgach podatkowych.

Nie jesteś pewien swojego wyboru?

Nasz kreator online z asystentem AI przeprowadzi Cię przez te skomplikowane zależności. Zacznij wypełniać formularz z nami, a system automatycznie podpowie, jakie kolejne kroki musisz podjąć.

Wypróbuj nasz generator W-8BEN-E