W-8BEN-E: Wyjaśnienie statusu Complex Trust (Złożony trust)

Na liście typów organizacji w formularzu W-8BEN-E, obok 'Simple Trust', znajduje się jego 'starszy brat' — 'Complex Trust' (Złożony trust). Chociaż oba są trustami, ich klasyfikacja i, w konsekwencji, ścieżka wypełniania formularza znacznie się różnią.

Zrozumienie tych różnic jest kluczowe dla prawidłowego zadeklarowania swojego statusu. Ten przewodnik wyjaśni, czym jest złożony trust i jak jego wybór wpływa na kolejne kroki.

Czym jest Complex Trust (Złożony trust)?

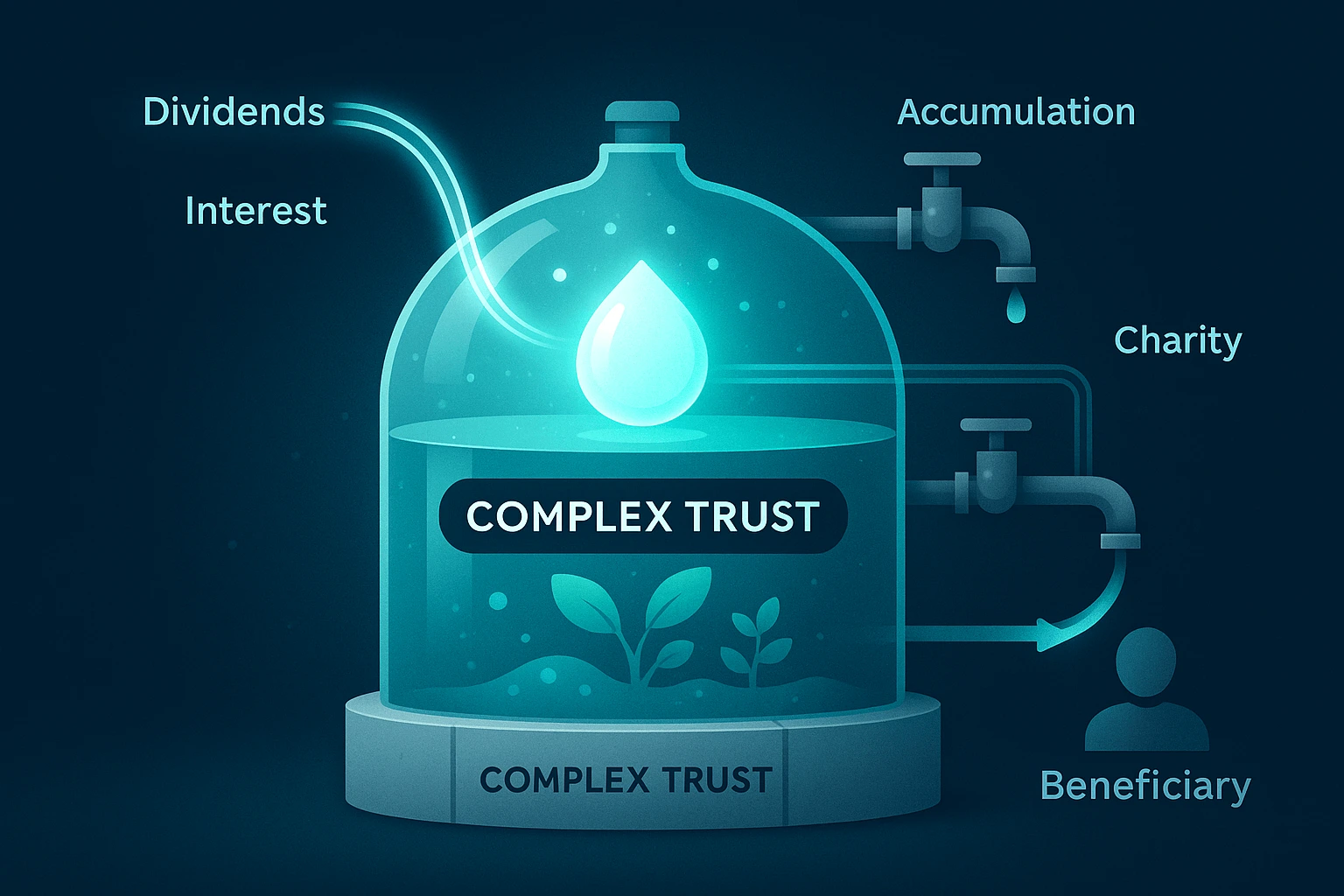

Definicja złożonego trustu jest dość prosta: jest to każdy trust, który nie jest prostym trustem (Simple Trust). Oznacza to, że dokumenty założycielskie złożonego trustu pozwalają mu na wykonywanie jednej lub więcej z następujących czynności:

- Gromadzenie dochodu: W przeciwieństwie do prostego trustu, nie jest zobowiązany do corocznego rozdzielania całego swojego dochodu beneficjentom. Może on zatrzymywać i reinwestować zyski.

- Dokonywanie darowizn na cele charytatywne: Ma prawo dokonywać darowizn na rzecz organizacji charytatywnych.

- Dystrybucja kapitału podstawowego: Może on rozdzielać nie tylko dochód, ale także część głównych aktywów trustu (corpus).

Analogia: Jeśli Prosty trust to przezroczysta rura, która natychmiast przepuszcza przez siebie cały przepływ, to Złożony trust to zarządzany zbiornik. Może on gromadzić aktywa, 'pomnażać' je i rozdzielać zgodnie ze złożonymi zasadami i w różnym czasie.

Przed wyborem tego statusu należy uzyskać potwierdzenie od prawnika, że Twoja organizacja spełnia właśnie tę klasyfikację.

Główna ścieżka dla Złożonego trustu w formularzu W-8BEN-E

Ścieżka wypełniania dla złożonego trustu różni się od ścieżki dla prostego trustu, zwłaszcza w odniesieniu do wyboru statusu FATCA.

Krok 1: Wybór statusu w Rozdziale 3

W Części I, Wiersz 4, zaznaczasz pole przy 'Complex trust'. Ważna różnica: W przeciwieństwie do prostego trustu, ten wybór nie wymaga od Ciebie odpowiedzi na pytanie o status hybrydowy w Wierszu 5.

Krok 2: Określenie statusu FATCA (Najprawdopodobniej Pasywny NFFE)

Twoim następnym krokiem jest Część I, Wiersz 5, gdzie musisz wybrać status do celów FATCA. Ponieważ trusty zazwyczaj posiadają aktywa inwestycyjne generujące dochód pasywny (dywidendy, odsetki, tantiemy), najprawdopodobniejszym statusem dla złożonego trustu będzie 'Passive NFFE' (Pasywny Niefinansowy Podmiot Zagraniczny).

Krok 3: Wypełnienie Części XXVI i ewentualnie Części XXIX

Wybór statusu 'Passive NFFE' ma ważne konsekwencje: Jesteś zobowiązany do wypełnienia Części XXVI. W tej sekcji będziesz musiał poświadczyć, czy Twój trust ma 'znaczących właścicieli z USA' (substantial U.S. owners). Jeśli tacy właściciele istnieją, będziesz musiał podać ich dane w Części XXIX.

Zgłoszenie korzyści z umowy podatkowej (Część III)

Podobnie jak każdy inny podmiot zagraniczny, złożony trust może ubiegać się o korzyści z umowy podatkowej, wypełniając Część III. Jest to szczególnie istotne, jeśli trust otrzymuje dochód w formie dywidend lub tantiem z USA, ponieważ umowa może znacznie obniżyć stawkę podatku u źródła.

Wniosek

Ścieżka dla złożonego trustu w formularzu W-8BEN-E zazwyczaj wygląda następująco: Complex Trust (Część I, Wiersz 4) → Passive NFFE (Część I, Wiersz 5) → Wypełnienie Części XXVI (i ewentualnie Części XXIX). To fundamentalnie odróżnia go od prostego trustu i wymaga ujawnienia informacji o właścicielach z USA.

Zrozumienie tych niuansów może być trudne.

Nasz kreator online został zaprojektowany, aby ułatwić ten proces. Automatycznie poprowadzi Cię do wymaganych sekcji po wybraniu statusu, pomagając uniknąć błędów i poprawnie wypełnić formularz.

Wypróbuj nasz generator W-8BEN-E