パートナーシップ向けW-8BEN-E:ステータスと指示

W-8BEN-Eフォームは、米国の源泉から所得を得る外国のパートナーシップに対する明確な指示を提供しています。パートナーシップのステータスを正しく特定することは、税法を正しく適用し、最大30%の源泉徴収税を回避するための基本的なステップです。

このガイドでは、米国税法(第3章)の文脈で誰が「パートナーシップ」として適格であるかを説明し、W-8BEN-Eフォームの関連セクションを完了するためのステップバイステップの指示を提供します。

誰が「パートナーシップ」として適格か?

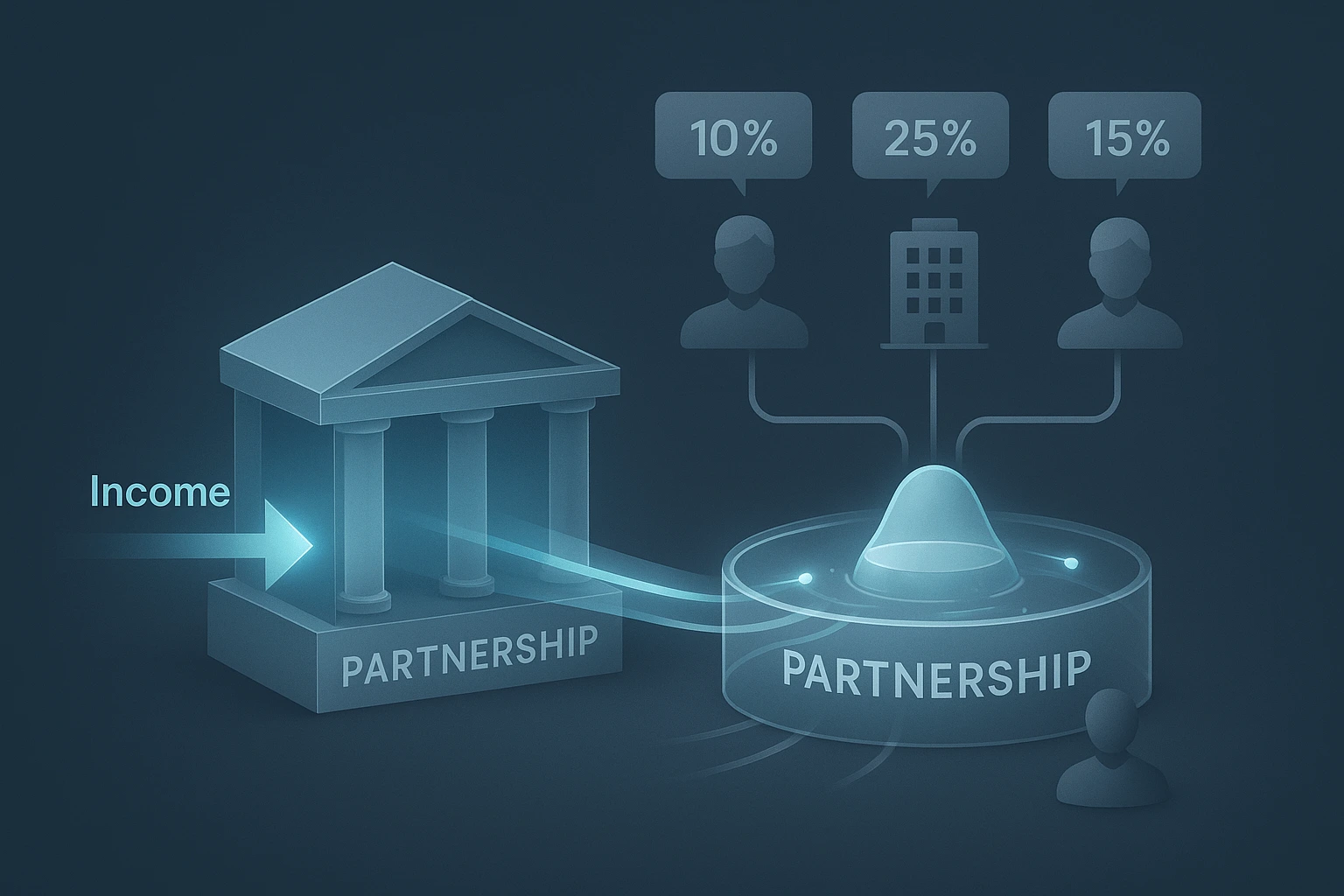

米国税務上、「パートナーシップ」とは、米国の規則の下で法人ではなく、2人以上のメンバーを持つ外国の事業体です。パートナーシップの主要な特徴は、その「パススルー」税務ステータスです。パートナーシップ自体が所得の最終的な受益者ではありません。代わりに、所得はパートナーに「パススルー」され、彼らが税負担を負います。

- 源泉徴収しない外国パートナーシップ:パートナーのために米国税を源泉徴収することを約束しない標準的なタイプのパートナーシップ。米国の源泉徴収義務者は、そのようなパートナーシップを「透視」し、各個々のパートナーのステータスに対応する税率を適用します。

- 源泉徴収する外国パートナーシップ(WFP):米国歳入庁(IRS)と特別な契約を結び、パートナー間で分配される所得に対する税金の源泉徴収の責任を負うパートナーシップ。このステータスはあまり一般的ではなく、複雑なコンプライアンス手続きが必要です。

W-8BEN-Eフォームは、2つの主要なタイプの外国パートナーシップを区別します:

W-8BEN-Eフォームにおけるパートナーシップのためのステップバイステップのパス

外国のパートナーシップの場合、フォーム記入プロセスは論理的であり、そのために設計された特定のセクションにつながります。

ステップ1:第3章ステータスを選択する

パートI、4行目で、「パートナーシップ」のチェックボックスをオンにします。これはあなたの組織の主要な識別です。まれなWFPステータスをお持ちの場合は、「源泉徴収する外国パートナーシップ」を選択します。

ステップ2:第4章で対応するFATCAステータスを選択する

次に、パートI、5行目で、FATCA目的のステータスを選択する必要があります。ほとんどの非金融パートナーシップの場合、選択肢は2つの主要なオプションの間になります:あなたのパートナーシップが活動的なビジネスである場合はアクティブ非金融外国事業体(アクティブNFFE)、またはあなたの所得の50%以上が受動的である場合はパッシブ非金融外国事業体(パッシブNFFE)。この選択は、フォームの対応するセクション(アクティブNFFEの場合はパートXXV、パッシブNFFEの場合はパートXXVI)を完了することを自動的に要求します。

ステップ3:パートIVを完了する

ステップ1で「パートナーシップ」ステータス(WFPではない)を選択した場合、パートIV—「源泉徴収しない外国パートナーシップ」—を完了する必要があります。このセクションでは、あなたが源泉徴収しない外国パートナーシップであり、所得が米国の取引または事業に「実質的に関連していない」ことを証明します。さらに、パートナー間の所得分配を詳述した「源泉徴収明細書」を提供し、彼らが個々の税制上の優遇措置を適用できるように、それぞれからW-8フォームを添付することができます。

租税条約上の特典の請求(パートIII)

「パートナーシップ」ステータスを選択しても、ハイブリッド質問を介してパートIIIを完了する必要はありませんが、あなたの国と米国との間の租税条約の下で軽減された税率を請求するためには、それでもそうすべきです。これは、配当やロイヤリティの形で所得を受け取る場合に特に関連します。パートIII、14b行には、「所有権および基盤侵食テストを満たす会社」など、パートナーシップ向けに特別に作成されたオプションがあります。

外国パートナーシップのためのW-8BEN-Eフォームのパスは明確です:第3章で「パートナーシップ」ステータスを選択すると、第4章でNFFEステータスを選択し、パートIVを完了する必要があります。重要なのは、あなたの構造の「パススルー」の性質を理解し、最大の源泉徴収税を回避するために最終的な受益者(パートナー)に関する情報を提供する準備ができていることです。

当社のインテリジェントなフォームビルダーは、パートナーシップの要件に完全に準拠していることを保証します。システムは、正しいステータスの選択や関連部分の記入など、必要なすべてのステップを案内し、正しく記入されたW-8BEN-Eフォームを自信を持って生成できるようにします。

W-8BEN-Eジェネレーターをお試しください