W-8BEN-E pour les Partenariats : Statut et Instructions

Le Formulaire W-8BEN-E fournit des instructions claires pour les partenariats étrangers qui reçoivent des revenus de sources américaines. Identifier correctement le statut de votre partenariat est une étape fondamentale pour appliquer correctement les règles fiscales et éviter la retenue d'impôt maximale de 30%.

Ce guide explique qui se qualifie comme 'Partenariat' dans le contexte de la loi fiscale américaine (Chapitre 3) et fournit des instructions étape par étape pour remplir les sections pertinentes du Formulaire W-8BEN-E.

Qui se qualifie comme un 'Partenariat' ?

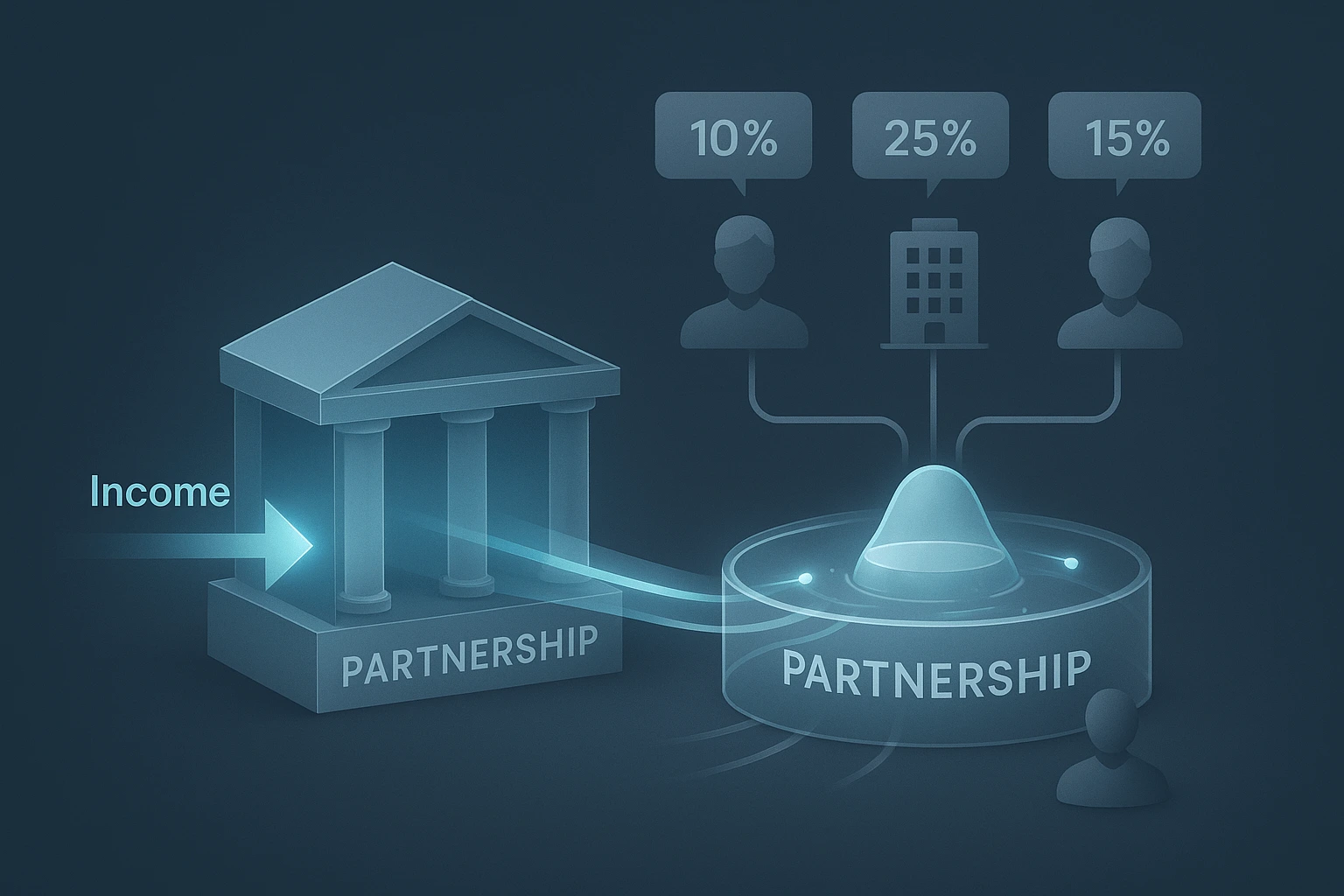

Pour les besoins fiscaux américains, un 'Partenariat' est une entité étrangère qui n'est pas une société selon les règles américaines et qui a deux membres ou plus. Une caractéristique clé d'un partenariat est son statut fiscal 'transparent' (pass-through). Le partenariat lui-même n'est pas le bénéficiaire effectif ultime du revenu. Au lieu de cela, le revenu 'passe à travers' lui aux partenaires, qui supportent la charge fiscale.

- Partenariat Étranger sans Retenue (Nonwithholding Foreign Partnership) : Le type standard de partenariat qui ne s'engage pas à retenir l'impôt américain pour ses partenaires. L'agent de retenue américain 'regarde à travers' un tel partenariat et applique des taux d'imposition correspondant au statut de chaque partenaire individuel.

- Partenariat Étranger avec Retenue (Withholding Foreign Partnership, WFP) : Un partenariat qui a conclu un accord spécial avec l'Internal Revenue Service (IRS) des États-Unis et assume la responsabilité de la retenue des impôts sur les revenus distribués entre ses partenaires. Ce statut est moins courant et nécessite des procédures de conformité complexes.

Le Formulaire W-8BEN-E distingue deux principaux types de partenariats étrangers :

Chemin Étape par Étape pour un Partenariat sur le Formulaire W-8BEN-E

Pour un partenariat étranger, le processus de remplissage du formulaire est logique et mène à des sections spécifiques conçues pour lui.

Étape 1 : Choisissez le Statut du Chapitre 3

Dans la Partie I, Ligne 4, vous cochez la case pour 'Partenariat'. C'est l'identification principale de votre organisation. Si vous avez le statut rare de WFP, vous sélectionnez 'Partenariat étranger avec retenue'.

Étape 2 : Choisissez le Statut FATCA Correspondant dans le Chapitre 4

Ensuite, dans la Partie I, Ligne 5, vous devez choisir un statut à des fins de FATCA. Pour la plupart des partenariats non financiers, le choix se fera entre deux options principales : Entité Étrangère Non Financière Active (Active NFFE) si votre partenariat est une entreprise active, ou Entité Étrangère Non Financière Passive (Passive NFFE) si plus de 50% de vos revenus sont passifs. Ce choix vous oblige automatiquement à remplir la section correspondante du formulaire (Partie XXV pour l'Active NFFE ou Partie XXVI pour la Passive NFFE).

Étape 3 : Complétez la Partie IV

Si à l'étape 1 vous avez choisi le statut 'Partenariat' (et non WFP), vous devez remplir la Partie IV — 'Partenariat Étranger sans Retenue'. Dans cette section, vous certifiez que vous êtes un partenariat étranger sans retenue et que le revenu n'est pas 'effectivement lié' à un commerce ou une entreprise américaine. De plus, vous pouvez fournir une 'déclaration de retenue' détaillant la distribution des revenus entre les partenaires et joindre les formulaires W-8 de chacun d'eux afin qu'ils puissent appliquer leurs avantages fiscaux individuels.

Demande de Bénéfices de la Convention Fiscale (Partie III)

Bien que le choix du statut 'Partenariat' ne vous oblige pas à remplir la Partie III via la question sur le statut hybride, vous devriez tout de même le faire pour réclamer des taux d'imposition réduits en vertu de la convention fiscale entre votre pays et les États-Unis. Ceci est particulièrement pertinent si vous recevez des revenus sous forme de dividendes ou de redevances. Dans la Partie III, Ligne 14b, il existe des options créées spécifiquement pour les partenariats, telles que 'Société qui satisfait au test de propriété et d'érosion de la base'.

Le chemin pour un partenariat étranger sur le Formulaire W-8BEN-E est clair : choisir le statut 'Partenariat' dans le Chapitre 3 mène au choix d'un statut NFFE dans le Chapitre 4 et nécessite de remplir la Partie IV. La clé est de comprendre la nature 'transparente' de votre structure et d'être prêt à fournir des informations sur les bénéficiaires ultimes (partenaires) pour éviter une retenue d'impôt maximale.

Notre constructeur de formulaires intelligent assure une conformité totale avec les exigences pour les partenariats. Le système vous guidera à travers toutes les étapes nécessaires, y compris le choix des statuts corrects et le remplissage des parties pertinentes, afin que vous puissiez générer en toute confiance un Formulaire W-8BEN-E correctement rempli.

Essayez notre générateur W-8BEN-E