W-8BEN-E para Sociedades (Partnerships): Estado e Instrucciones

El Formulario W-8BEN-E proporciona instrucciones claras para las sociedades extranjeras (Partnerships) que reciben ingresos de fuentes estadounidenses. Identificar correctamente el estado de su sociedad es un paso fundamental para aplicar las reglas fiscales correctamente y evitar el impuesto máximo de retención del 30%.

Esta guía explica quién califica como 'Sociedad' en el contexto de la ley fiscal de EE. UU. (Capítulo 3) y proporciona instrucciones paso a paso para completar las secciones relevantes del Formulario W-8BEN-E.

¿Quién Califica como 'Sociedad'?

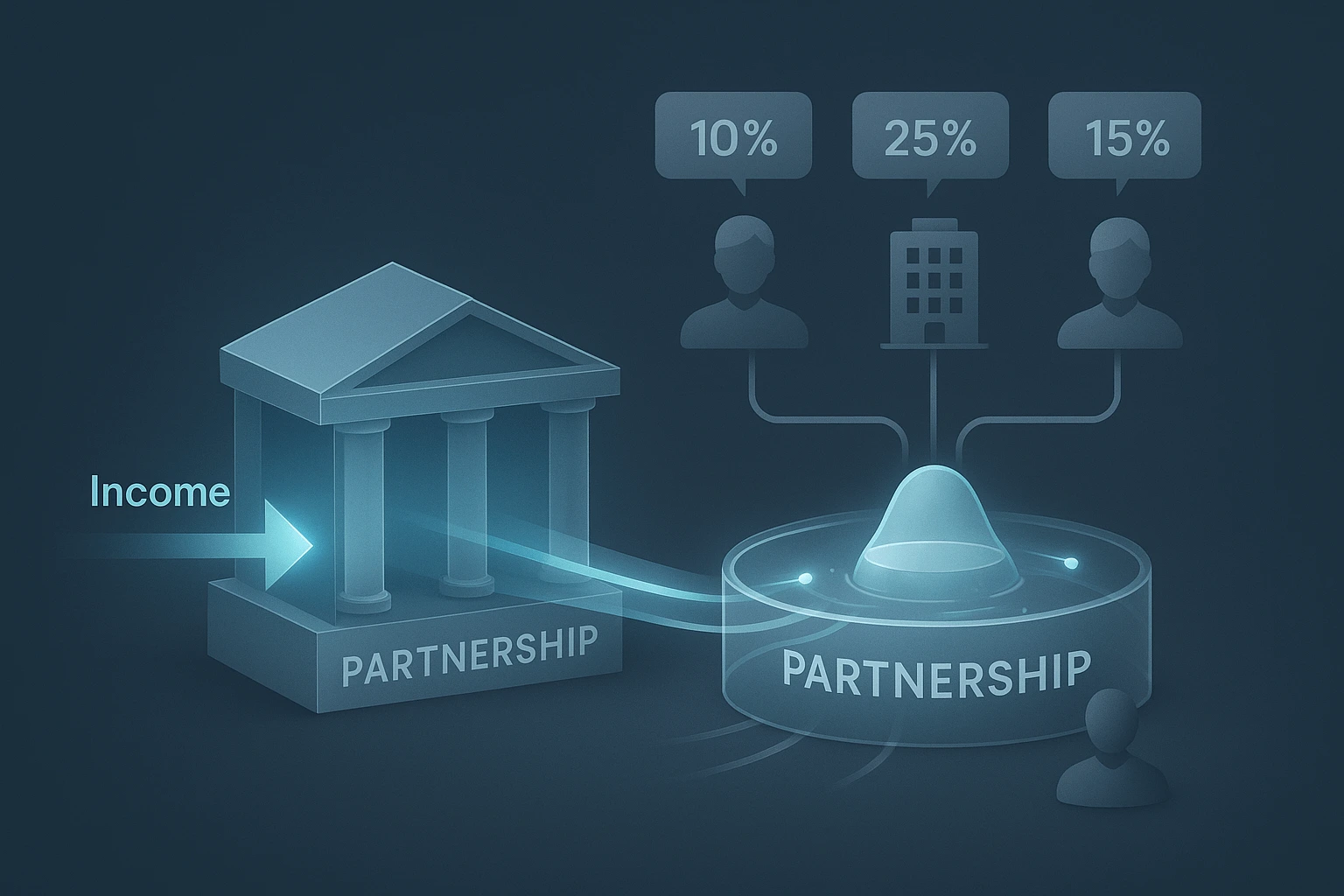

Para fines fiscales de EE. UU., una 'Sociedad' es una entidad extranjera que no es una corporación según las reglas de EE. UU. y tiene dos o más miembros. Una característica clave de una sociedad es su estado fiscal de 'entidad de paso' (pass-through). La sociedad en sí no es el beneficiario final del ingreso. En cambio, el ingreso 'pasa a través' de ella a los socios, quienes soportan la carga fiscal.

- Sociedad Extranjera sin Retención (Nonwithholding Foreign Partnership): El tipo estándar de sociedad que no se compromete a retener impuestos de EE. UU. para sus socios. El agente de retención de EE. UU. 'mira a través' de dicha sociedad y aplica las tasas de impuestos correspondientes al estado de cada socio individual.

- Sociedad Extranjera con Retención (Withholding Foreign Partnership, WFP): Una sociedad que ha celebrado un acuerdo especial con el Servicio de Impuestos Internos (IRS) de EE. UU. y asume la responsabilidad de retener impuestos sobre los ingresos distribuidos entre sus socios. Este estado es menos común y requiere procedimientos de cumplimiento complejos.

El Formulario W-8BEN-E distingue entre dos tipos principales de sociedades extranjeras:

Camino Paso a Paso para una Sociedad en el Formulario W-8BEN-E

Para una sociedad extranjera, el proceso de llenado del formulario es lógico y conduce a secciones específicas diseñadas para ella.

Paso 1: Elija el Estado del Capítulo 3

En la Parte I, Línea 4, marque la casilla de 'Sociedad' (Partnership). Esta es la identificación principal de su organización. Si tiene el raro estado de WFP, seleccione 'Sociedad extranjera con retención'.

Paso 2: Elija el Estado FATCA Correspondiente en el Capítulo 4

A continuación, en la Parte I, Línea 5, debe elegir un estado para fines de FATCA. Para la mayoría de las sociedades no financieras, la elección será entre dos opciones principales: Entidad Extranjera No Financiera Activa (Active NFFE) si su sociedad es un negocio activo, o Entidad Extranjera No Financiera Pasiva (Passive NFFE) si más del 50% de sus ingresos son pasivos. Esta elección requiere automáticamente que complete la sección correspondiente del formulario (Parte XXV para NFFE Activa o Parte XXVI para NFFE Pasiva).

Paso 3: Complete la Parte IV

Si en el Paso 1 eligió el estado de 'Sociedad' (no WFP), debe completar la Parte IV — 'Sociedad Extranjera sin Retención'. En esta sección, usted certifica que es una sociedad extranjera sin retención y que los ingresos no están 'efectivamente conectados' con un comercio o negocio en EE. UU. Además, puede proporcionar una 'declaración de retención' que detalle la distribución de ingresos entre los socios y adjuntar los formularios W-8 de cada uno de ellos para que puedan aplicar sus beneficios fiscales individuales.

Reclamación de Beneficios del Tratado Fiscal (Parte III)

Aunque elegir el estado de 'Sociedad' no lo obliga a completar la Parte III a través de la pregunta híbrida, aún debe hacerlo para reclamar tasas de impuestos reducidas bajo el tratado fiscal entre su país y los EE. UU. Esto es particularmente relevante si recibe ingresos en forma de dividendos o regalías. En la Parte III, Línea 14b, hay opciones creadas específicamente para sociedades, como 'Compañía que cumple con la prueba de propiedad y erosión de base'.

El camino para una sociedad extranjera en el Formulario W-8BEN-E es claro: elegir el estado de 'Sociedad' en el Capítulo 3 conduce a elegir un estado de NFFE en el Capítulo 4 y requiere completar la Parte IV. La clave es comprender la naturaleza de 'entidad de paso' de su estructura y estar preparado para proporcionar información sobre los beneficiarios finales (socios) para evitar la retención máxima de impuestos.

Nuestro generador de formularios inteligente garantiza el pleno cumplimiento de los requisitos para las sociedades. El sistema lo guiará a través de todos los pasos necesarios, incluida la elección de los estados correctos y el llenado de las partes relevantes, para que pueda generar con confianza un Formulario W-8BEN-E correctamente completado.

Pruebe nuestro Generador W-8BEN-E